高效辦公新選擇 最新辦公設(shè)備精品推薦與選購指南

隨著科技的發(fā)展,辦公設(shè)備正朝著智能化、高效化與人性化方向邁進。無論你是自由職業(yè)者、初創(chuàng)團隊成員,還是大型企業(yè)采購負責人,選擇適合的辦公設(shè)備都能顯著提升工作效率與舒適度。本文將為您梳理近期值得關(guān)注的最新辦公設(shè)備,并提供實用選購建議,助您打造更智能、更高效的辦公環(huán)境。

一、智能會議設(shè)備:讓協(xié)作無縫銜接

遠程與混合辦公模式日益普及,高效的會議設(shè)備成為剛需。

- 全向麥與高清攝像頭一體機:如羅技Rally Bar或華為IdeaHub系列。這類設(shè)備集成了高性能揚聲器、全向麥克風陣列和4K超廣角攝像頭,能智能取景、降噪并跟蹤發(fā)言人,確保遠程會議如臨現(xiàn)場。特別適合中小型會議室,安裝簡潔,能兼容主流會議平臺。

- 個人便攜會議設(shè)備:如Jabra Speak系列或騰訊會議專屬麥克風音箱。輕巧便攜,即插即用,音質(zhì)清晰,是個人或小團隊進行高頻次視頻通話的性價比之選。

選購建議:根據(jù)會議室大小和常參會人數(shù)選擇拾音范圍與攝像頭視角。注意檢查是否支持您常用的會議軟件(如Zoom、Teams、釘釘?shù)龋?/p>

二、高效打印與掃描解決方案

打印需求正向“按需、高效、安全”演進。

- 智能無線一體機:推薦兄弟DCP-L系列或惠普Smart Tank系列。這些機型支持無線打印、掃描、復(fù)印,并可通過手機APP直接操作。其中,連供式打印機(如Smart Tank)使用成本極低,墨水容量大,非常適合打印量較大的小型辦公室或團隊。

- 高速文檔掃描儀:如富士通ScanSnap系列。其特點是體積小、速度快,能一鍵將紙質(zhì)文件掃描成可搜索的PDF或直接導入云端(如Dropbox、Evernote),并具備自動裁切、糾偏功能,是處理發(fā)票、合同、名片的得力助手,極大助力無紙化辦公。

選購建議:明確每月打印量,選擇打印成本更經(jīng)濟的機型。掃描儀則重點關(guān)注掃描速度(頁/分鐘)和對雙面掃描、彩色掃描的支持。

三、人體工學與健康辦公設(shè)備

關(guān)注員工健康已成為辦公設(shè)備采購的重要考量。

- 電動升降桌:樂歌、Humanscale等品牌提供了多款穩(wěn)定、承重好的產(chǎn)品。可記憶常用高度,實現(xiàn)坐站交替辦公,有效緩解久坐疲勞。

- 高端人體工學椅:赫曼米勒(Herman Miller)的Aeron椅、岡村(Okamura)的Sylphy椅依然是行業(yè)標桿,其對腰背的支撐堪稱一流。國產(chǎn)品牌如西昊、保友也提供了性價比極高的選擇,具備可調(diào)腰托、頭枕、扶手等功能。

- 護眼顯示器與屏幕掛燈:明基BenQ的護眼顯示器搭載了智慧調(diào)光技術(shù)。小米、明基ScreenBar之類的屏幕掛燈則能提供無眩光的桌面照明,減少屏幕反光,保護視力。

選購建議:椅子一定要親身試坐,關(guān)注腰部支撐;升降桌關(guān)注電機數(shù)量(雙電機更平穩(wěn))和升降范圍。

四、智能辦公與收納好物

- 多功能智能辦公本:如Remarkable 2或華為MatePad Paper。這類電子紙設(shè)備模擬真實書寫感,適合閱讀、批注文檔和記錄靈感,并能同步至云端,是減少紙張使用、整合筆記的優(yōu)秀工具。

- 智能文件柜與收納系統(tǒng):一些品牌推出了帶RFID標簽管理的智能文件柜,可快速定位實體文件,適合對檔案管理有高要求的律所、會計師事務(wù)所等。

五、選購總原則:什么值得買?

- 明確需求,按需采購:不要盲目追求“全能”,而是針對團隊最常遇到的痛點(如會議效果差、打印成本高、久坐腰疼)進行重點投入。

- 關(guān)注長期使用成本:對于打印機等耗材設(shè)備,機器本身價格只是一部分,墨盒或碳粉的后續(xù)成本更需計算。

- 生態(tài)兼容性:設(shè)備是否易于接入公司現(xiàn)有的網(wǎng)絡(luò)、軟件和云服務(wù)生態(tài)?這將直接影響使用體驗和部署效率。

- 試用與評測:對于單價較高的設(shè)備(如人體工學椅、高端顯示器),盡量尋找線下體驗店試用,或參考多方深度評測。

辦公設(shè)備的革新,核心在于賦能于人。投資合適的辦公設(shè)備,不僅是對效率的提升,更是對員工健康與工作幸福感的投資。在預(yù)算范圍內(nèi),優(yōu)先選擇能解決核心痛點、提升長期體驗的產(chǎn)品,方為明智之選。

最新產(chǎn)品

閑置變現(xiàn)金,專業(yè)高價回收辦公設(shè)備與工業(yè)物資

供應(yīng)云南打印機與怒江打印機,首選云南優(yōu)瑪辦公設(shè)備

靈活租賃辦公設(shè)備,助力企業(yè)高效運營

北京辦公樓拆除浪潮下的“城市淘金” 辦公設(shè)備回收與資源循環(huán)

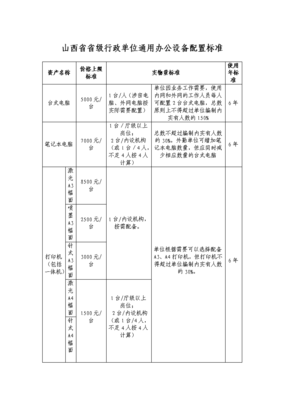

山西省省級行政單位通用辦公設(shè)備配置標準解析

揭秘成都壹品歐迪 辦公家具出廠前的品質(zhì)“素顏”時刻

優(yōu)勝教育專用培訓桌定制 香河辦公家具廠的專業(yè)解決方案

新鄭匯眾科技 一站式辦公設(shè)備解決方案,專業(yè)維護、銷售與租賃服務(wù)

徐州復(fù)印機出租,就選達多租賃——專業(yè)辦公設(shè)備用心之選

企業(yè)高效辦公之選 如何科學選擇復(fù)合機與辦公設(shè)備